요즘 특채가 많이 유행하고 신청하시는 분들도 많은데 신청 당일 갑자기 제 글의 열람량이 평소보다 많이 늘어서 놀랐습니다.

오랜만이지만 뿌듯하네요 ㅎㅎ 감사합니다..

이런 특별대출도 유한책임유형을 선택할 수 있는 걸로 알고 있는데, 유한책임네스트론이라는 용어가 상대적으로 생소할 수도 있을 것 같아요! 그래서 포스팅하기로 했습니다.

유한 책임의 둥지 이론?

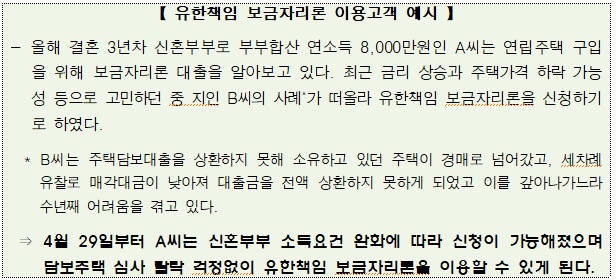

한국주택금융공사의 보금자리론 서비스는 변제책임을 담보주택으로 제한하고 있으며, 계약불이행 시 담보주택 매각대금 외에 추가 변제를 요구할 수 없다. 처리 기준을 지정하십시오! 당신은 알고 있습니까? 이해하다?

좀 더 일반적으로 말씀드리면 채무자가 매달 이자와 함께 대출금을 갚는데 대출금을 갚을 수 없을 때 기한이 지나서 결국 만기 전에 경매에 붙여지는 그런 상황이 있습니다. 처분, 가액이 대출금보다 낮아도 잔액을 상환하고, 대출금이 완납된 것으로 간주되는 경우, 유한책임의 경우 대출금 상환 후 잔액이 있을 경우 채무자로부터 추가 상환을 요구하는 상품 집 판매 금액으로.일반화되다

그렇다면 유한 책임이 더 좋지 않습니까?

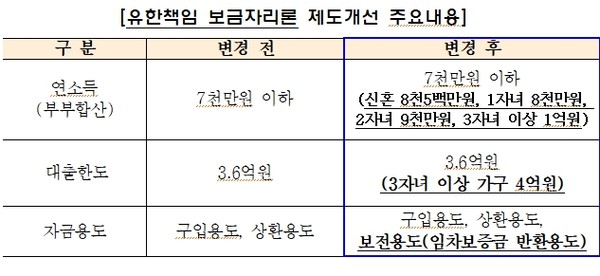

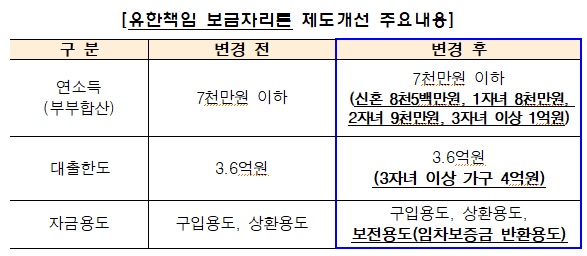

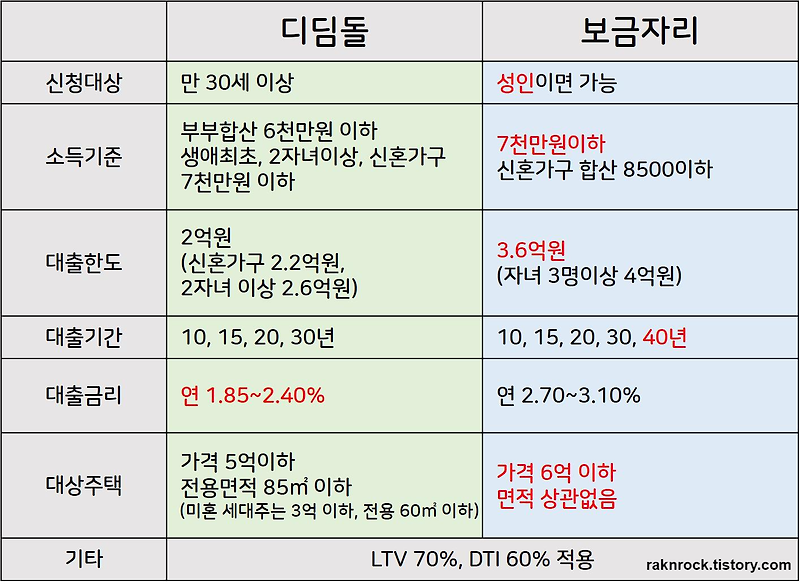

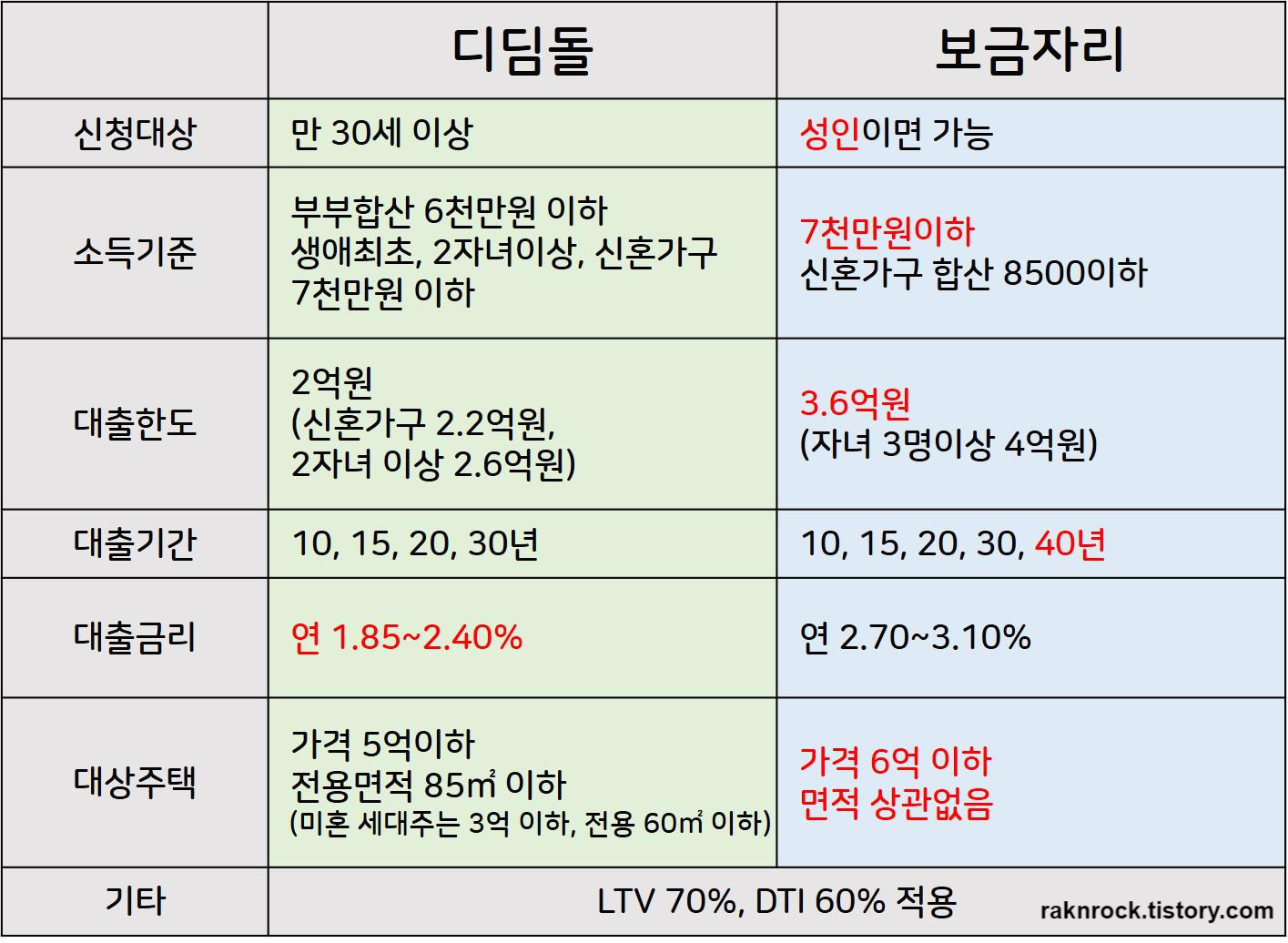

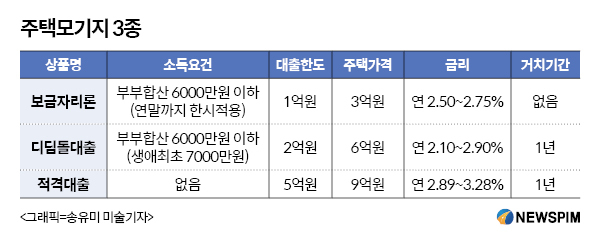

예, 설명만 봐도 유한 책임 유형이 더 좋아 보입니다. 근데 사실 끝까지 버틸 필요는 없다고 생각합니다.수천만,수억원의 고액대출 상황만 고려하고 신고를 안합니다.대출요건에서 엇갈린 점도 지적하셨나요? 1차, 2차 대출 이용은? . 제한) 보금자리론(일반) 가능 디딤돌대출(일반) 보금자리론(한도) 이용불가 위 표와 같이 유한책임보험과 일반보험은 혼용 가능하나 일반디딤돌대출과 유한책임보험대출은 불가 혼합. 보험금 대출 신청(2순위) 시 신청(1순위) 후 보충금액이 부족할 경우 이 표를 보고 선택하시면 됩니다.